Spis treści

Jak wygląda wypłata z bankomatu za granicą?

Wypłata z bankomatu za granicą to proces, który pozwala na uzyskanie lokalnej gotówki przy użyciu karty debetowej lub kredytowej w bankomatach poza Polską. Warto jednak zwrócić uwagę na wszelkie opłaty, które mogą się pojawić w trakcie tej transakcji. Najczęściej spotykana jest prowizja za wypłatę gotówki, pobierana zarówno przez banki, jak i operatorów bankomatów, co znacznie podwyższa całkowity koszt. Dodatkowo mogą wystąpić także opłaty za przewalutowanie, szczególnie gdy karta jest używana w walucie innej niż ta, w której mamy otwarte konto.

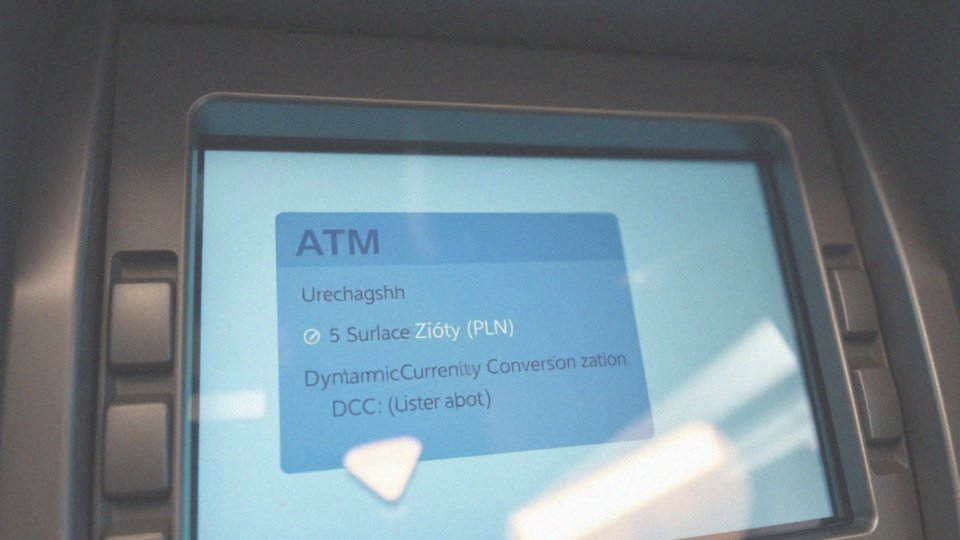

Należy pamiętać, że różnorodność w kursach wymiany pomiędzy bankami może prowadzić do nieprzyjemnych niespodzianek finansowych. Kolejnym ważnym aspektem jest usługa DCC (Dynamic Currency Conversion), która przelicza kwotę wypłaty na polski złoty według kursu ustalanego przez operatora bankomatu. Często użytkownicy wybierają tę opcję, nie zdając sobie sprawy, że oferowany kurs jest zazwyczaj mniej korzystny od tego, jaki stosuje ich bank, co prowadzi do wyższych wydatków.

Aby uniknąć niekorzystnych sytuacji, zaleca się, aby podczas wypłaty z bankomatu wybierać lokalną walutę. Dzięki temu możliwe jest:

- zmniejszenie prowizji za przewalutowanie,

- zredukowanie dodatkowych opłat naliczanych przez operatorów.

Przed potwierdzeniem transakcji warto starannie zweryfikować informacje wyświetlane na ekranie bankomatu, aby mieć pełen obraz wszystkich potencjalnych kosztów. Niezwykle istotne jest także zrozumienie różnic w opłatach, które mogą występować między kartami VISA a Mastercard. Może to znacząco wpłynąć na ostateczny koszt wypłaty.

Jakie są zasady korzystania z karty debetowej w bankomatach za granicą?

Korzystanie z karty debetowej w bankomatach poza granicami kraju wiąże się z pewnymi istotnymi zasadami, które mogą wpłynąć na całkowity koszt transakcji. Po pierwsze, upewnij się, że Twoja karta jest aktywna do przeprowadzania transakcji zagranicznych, a także zapoznaj się z limitami wypłat, które mogą się różnić w zależności od instytucji bankowej.

Kiedy będziesz wypłacać gotówkę, warto unikać korzystania z opcji DCC (Dynamic Currency Conversion), która często pojawia się w bankomatach. Decyzja o wyborze tej opcji może skutkować otrzymaniem mniej korzystnych kursów wymiany, ponieważ kwota transakcji będzie przeliczana na polskie złote. Dużo lepiej jest wybrać lokalną walutę, co pozwala uniknąć dodatkowych kosztów związanych z przewalutowaniem.

Dodatkowo, posiadanie konta walutowego może przynieść korzyści, w tym atrakcyjniejsze kursy wymiany. Pamiętaj, aby przed finalizacją wypłaty dokładnie przeanalizować informacje wyświetlane na ekranie bankomatu i zwrócić uwagę na wszelkie potencjalne prowizje. Znajomość regulacji dotyczących kart debetowych oraz procedur wypłat gotówki za granicą pomoże Ci uniknąć nieprzyjemnych zaskoczeń finansowych.

Jakie są ograniczenia i limity wypłat z bankomatów za granicą?

Limity wypłat z bankomatów za granicą ustalają banki, które emitują karty, takie jak karty debetowe czy kredytowe. Te restrykcje mogą dotyczyć zarówno dziennych kwot, jak i jednorazowych transakcji. Użytkownicy często dostrzegają różnice w dostępnych środkach, które są uzależnione od typu konta oraz regulacji konkretnego banku.

Przed wyruszeniem w podróż warto skontaktować się z bankiem, aby sprawdzić, jakie są limity wypłat i ewentualnie je zmodyfikować. To działanie pozwala uniknąć problemów w nieprzewidzianych okolicznościach. Co więcej, w niektórych krajach bankomaty mogą oferować niższe limity wypłat niż te ustalone przez bank wydający kartę, co może uniemożliwić wypłatę gotówki w krytycznym momencie.

Ważne jest również, aby użytkownicy mieli na uwadze różnorodne prowizje, które mogą być naliczane zarówno przez operatorów bankomatów, jak i banki. Te dodatkowe opłaty mogą znacząco podnieść całkowity koszt transakcji. Zrozumienie tych ograniczeń oraz regulacji dotyczących wypłat z bankomatów za granicą jest kluczowe, aby uniknąć nieprzyjemnych zaskoczeń finansowych.

Jakie bankomaty oferują najkorzystniejsze warunki wypłat za granicą?

Wybór odpowiedniego bankomatu podczas zagranicznych podróży ma kluczowe znaczenie, jeśli chodzi o wysokość kosztów związanych z wypłatą gotówki. Różne banki oferujące karty debetowe i kredytowe dostosowują warunki, co może pomóc w minimalizacji opłat. Najlepszym rozwiązaniem jest korzystanie z bankomatów należących do międzynarodowych sieci, które współdziałają z lokalnymi instytucjami finansowymi. Dzięki temu można zaoszczędzić na wysokich prowizjach i skorzystać z bardziej korzystnych kursów walut.

Wielu nowoczesnych banków, jak Revolut, N26 czy mBank, umożliwia darmowe wypłaty w wybranych krajach, co jest idealnym rozwiązaniem dla podróżników. Karty wielowalutowe, które są połączone z kontami walutowymi, pozwalają na wypłaty bez ekstra kosztów przewalutowania.

Przed wyjazdem warto również zorientować się w korzystnych ofertach lokalnych banków, które akceptują karty konkretnego banku. Cenne mogą okazać się także rekomendacje od innych podróżników oraz porównania dostępnych bankomatów, które ułatwią podjęcie decyzji.

Podczas wyboru bankomatu nie można zapominać o możliwych prowizjach, które mogą się różnić w zależności od operatora. Dodatkowo, warto zwrócić uwagę na funkcję DCC (Dynamic Currency Conversion), ponieważ może ona przeliczać kwotę wypłaty na polskie złote według niekorzystnego kursu w porównaniu do lokalnego.

Kiedy warto wybrać wypłatę w walucie lokalnej?

Warto wybrać wypłatę w lokalnej walucie, zwłaszcza jeśli bankomat oferuje usługę DCC (Dynamic Currency Conversion). Rezygnując z tej opcji i stawiając na rozliczenie w lokalnej walucie, masz szansę na korzystniejsze kursy, które ustala bank. Nierzadko to banki oferują lepsze przeliczniki, co może znacząco obniżyć całkowity koszt wypłaty. To istotne, zwłaszcza w przypadku korzystania z karty wielowalutowej lub konta walutowego.

Na przykład, wypłacając euro w strefie euro z lokalnego bankomatu, unikasz dodatkowych kosztów wynikających z przewalutowania na złote. Oprócz tego, warto zwrócić uwagę na informacje wyświetlane na ekranie bankomatu. Operatorzy często mogą ukrywać niektóre dodatkowe opłaty lub oferować mniej korzystne kursy wymiany. Dlatego przemyślenie wyboru lokalnej waluty może przynieść oszczędności.

Podejmując świadome decyzje przy wypłacie gotówki, masz możliwość znacznego zmniejszenia ogólnych wydatków związanych z podróżą.

Jakie są prowizje związane z wypłatą z bankomatów za granicą?

Wybierając się za granicę, warto zastanowić się nad opłatami związanymi z wypłatami z bankomatów. Różne prowizje mogą znacznie podnieść całkowity koszt transakcji. Należy pamiętać, że prowizje są pobierane zarówno przez bank, jak i przez operatora bankomatu, co może wpływać na końcową sumę. Dodatkowo, przewalutowanie również wiąże się z dodatkowymi kosztami, które powinny być brane pod uwagę.

- prowizje oscylują w granicach od 1% do 3% wartości wypłacanej kwoty,

- mogą występować także minimalne opłaty,

- gdy transakcja odbywa się w walucie różniącej się od waluty rozliczeniowej karty, prowizje za przewalutowanie potrafią sięgać nawet 4%,

- niektórzy operatorzy bankomatów wprowadzają także opłaty surcharge,

- wysokość prowizji bywa różna w zależności od instytucji bankowej oraz rodzaju używanej karty.

Dlatego przed wyjazdem warto sprawdzić zasady obowiązujące w swoim banku. Wypłacając lokalną walutę, można znacznie zmniejszyć koszty związane z przewalutowaniem. Dodatkowo, warto zwrócić uwagę na oferty banków, które oferują korzystniejsze warunki, w tym niższe prowizje oraz lepsze kursy wymiany. Solidne przygotowanie pozwoli skutecznie ograniczyć wydatki związane z wypłatami w obcych walutach.

Jak uniknąć dodatkowych opłat przy wypłacie z bankomatów?

Aby uniknąć nieprzyjemnych dodatkowych kosztów podczas korzystania z bankomatów za granicą, warto zwrócić uwagę na kilka istotnych kwestii:

- posiadanie karty wielowalutowej lub konta w obcej walucie może znacznie obniżyć wydatki na przewalutowanie,

- nie korzystać z usługi DCC (Dynamic Currency Conversion), ponieważ wybór lokalnej waluty zapewnia korzystniejszy kurs wymiany i eliminuje dodatkowe opłaty,

- unikać bankomatów, które nakładają dodatkowe opłaty, tzw. surcharge, ponieważ często są one podawane na ekranie urządzenia,

- szukać bankomatów, które są częścią sieci partnerskiej banku, co zazwyczaj wiąże się z niższymi prowizjami,

- wypłacanie większych sum za jednym razem przyczynia się do zmniejszenia ogólnych kosztów, gdyż prowizje mogą być pobierane za każdą pojedynczą transakcję.

Znajomość tych zasad to klucz do wygodniejszego podróżowania i unikania nieprzyjemnych niespodzianek związanych z dodatkowymi opłatami.

Co to jest usługa DCC i jak wpływa na wysokość kosztów transakcji?

Usługa DCC, czyli Dynamic Currency Conversion, to popularne rozwiązanie, które spotyka się w wielu bankomatach oraz terminalach płatniczych za granicą. Dzięki temu rozwiązaniu podczas dokonywania płatności lub wypłat, klienci mają możliwość przeliczenia kwoty transakcji na swoją krajową walutę, najczęściej polskie złote (PLN).

Choć z pozoru może wydawać się to wygodne, korzystanie z DCC wiąże się z rozmaitymi problemami finansowymi. Po pierwsze:

- kurs wymiany, jaki uzyskujemy w ramach tej usługi, zazwyczaj nie jest tak korzystny jak ten oferowany przez nasze banki,

- może to podnieść całkowity koszt transakcji,

- wypłacając równowartość 100 euro, wybór DCC może skutkować stratami z powodu niekorzystnego kursu,

- to ostatecznie zwiększa wydatki ze względu na dodatkowe, często nieod razu widoczne opłaty.

Dlatego eksperci radzą, aby przy wypłacie gotówki zdecydować się na lokalną walutę. Takie rozwiązanie pozwala uniknąć zbędnych kosztów związanych z przewalutowaniem oraz zmniejsza prowizje pobierane przez operatorów bankomatów. W końcu, decyzja o skorzystaniu z DCC może prowadzić do nieplanowanych wydatków. Aby zminimalizować koszty transakcji, warto uważnie przyjrzeć się dostępnym opcjom na ekranie bankomatu i być świadomym ryzyk bycia w pułapce DCC.

Co to jest przewalutowanie i jakie koszty z nim związane?

Przewalutowanie to nic innego jak zamiana jednej waluty na drugą, co znacznie ułatwia zakupy za granicą. Warto jednak mieć na uwadze, że koszty tego procesu wynikają z różnicy między kursem kupna a sprzedaży, znaną jako spread, oraz prowizji, które pobierają banki lub dostawcy usług płatniczych.

Dla przykładu, używając karty VISA, możemy natknąć się na prowizję sięgającą nawet 4% wartości transakcji. Dodatkowo, mogą wystąpić inne opłaty związane z niekorzystnymi kursami wymiany, zwłaszcza korzystając z DCC (Dynamic Currency Conversion) w bankomatach.

Dlatego istotne jest, aby zwrócić uwagę na tabelę kursów walutowych swojego banku, ponieważ umożliwia to lepsze zrozumienie całkowitych kosztów związanych z transakcją. Przed podjęciem decyzji o przewalutowaniu, warto zapoznać się z tymi informacjami, co pomoże w uniknięciu niepotrzebnych wydatków związanych z wymianą waluty.

Jak konto walutowe wpływa na wypłaty z bankomatów za granicą?

Konto walutowe odgrywa kluczową rolę, gdy chodzi o dostęp do gotówki w bankomatach za granicą. Umożliwia oszczędzenie na kosztach przewalutowania, co jest niezwykle korzystne. Użytkownicy mogą bowiem wypłacać środki w lokalnej walucie, co znacznie ułatwia podróże. Połączenie karty debetowej z takim kontem pozwala korzystać z atrakcyjniejszych kursów wymiany, co docenią zwłaszcza osoby często podróżujące lub dokonujące transakcji w obcych walutach.

Na przykład, konto walutowe w euro eliminuje opłaty związane z przewalutowaniem, które zazwyczaj nakładają banki. Warto jednak przed realizacją wypłaty sprawdzić, czy karta obsługuje odpowiedni rodzaj transakcji. Dobrze też pamiętać o różnych prowizjach związanych z wypłatami, które mogą wynikać z działalności banków oraz operatorów bankomatów.

Waluta, w której dokonuje się transakcji, ma istotny wpływ na całkowity koszt wypłaty. Dzięki korzystaniu z lokalnej waluty poprzez konto walutowe, podróżni mogą liczyć na korzystniejsze warunki finansowe oraz zaoszczędzić na prowizjach. Dlatego konto walutowe stanowi znakomite rozwiązanie dla tych, którzy planują dłuższe pobyty lub regularne podróże za granicą.

Jakie informacje powinno się znaleźć na ekranie bankomatu dotyczące opłat?

Na ekranie bankomatu powinny znajdować się wyraźne informacje dotyczące opłat za wypłatę gotówki. Użytkownik musi mieć możliwość łatwego zorientowania się w wysokości prowizji pobieranej przez operatora, która powinna być przedstawiona w lokalnej walucie.

Przed finalizacją transakcji klient powinien móc:

- zaakceptować koszty,

- odrzucić koszty.

Ponadto, istotne jest, aby na ekranie pojawiły się informacje na temat DCC (Dynamic Currency Conversion), usługi, która przelicza kwotę transakcji na polskie złote. Brak tych danych może powodować wątpliwości i skłaniać do rezygnacji z wypłaty.

Przejrzystość informacji o opłatach jest niezwykle ważna, ponieważ umożliwia użytkownikom podejmowanie świadomych decyzji, co w efekcie wpływa na całkowity koszt transakcji. Dlatego operatorzy bankomatów powinni ściśle przestrzegać tych zasad, co na pewno przyczyni się do poprawy doświadczeń klientów i pomoże uniknąć nieprzyjemnych niespodzianek finansowych.

Jakie są różnice między kartą VISA a Mastercard w kontekście wypłat z bankomatów za granicą?

Różnice pomiędzy kartami VISA a Mastercard podczas wypłat z bankomatów za granicą są znikome. Obie karty są powszechnie akceptowane na całym świecie. Należy jednak pamiętać o możliwych odmiennych kursach wymiany walut, które mogą być stosowane podczas transakcji. Na przykład, kursy wymiany dla VISA i Mastercard mogą się różnić w zależności od waluty oraz miejsca wypłaty. Dlatego przed wyprawą warto zorientować się w aktualnych kursach, co ułatwi oszacowanie przyszłych wydatków.

Prowizja za przewalutowanie to kolejny istotny aspekt, który warto mieć na uwadze. Przy korzystaniu z karty VISA może ona wynosić nawet do 4% wartości transakcji. Mastercard ma zbliżone zasady, dlatego przed wyjazdem dobrze jest zapoznać się z regulaminem wydawcy karty.

Również nie bez znaczenia jest wybór bankomatu oraz waluty wypłaty. Dokonując wypłaty w lokalnej walucie, można znacząco zmniejszyć koszty. Zalecane jest wybieranie lokalnej waluty, aby uniknąć dodatkowych opłat związanych z przewalutowaniem, co zwiększa przejrzystość kosztów naliczanych przez operatorów bankomatów.

Bez względu na to, którą kartę wybierzesz, zwróć uwagę na warunki przed dokonaniem transakcji. Uważnie obserwuj informacje wyświetlane na ekranie bankomatu, aby dobrze zrozumieć dostępne opcje oraz powiązane z nimi koszty.

Jakie są przykłady krajów, w których można wypłacać gotówkę bez prowizji?

Wypłata gotówki bez prowizji jest dostępna w wielu krajach, zwłaszcza tam, gdzie banki mają umowy z lokalnymi instytucjami finansowymi. Na przykład popularne destynacje turystyczne, takie jak:

- Niemcy,

- Francja,

- Hiszpania,

- Włochy,

- Czechy.

Osoby posiadające konta bez granic mogą wypłacać pieniądze bez dodatkowych opłat nie tylko w Polsce, ale także w wielu innych krajach europejskich. Warto jednak pamiętać, że szczegółowe zasady różnią się w zależności od banku. Niektóre instytucje zapewniają rozwiązania umożliwiające darmowe wypłaty gotówki w ramach globalnych sieci bankomatów. Przed podróżą zaleca się sprawdzenie tabeli opłat swojego banku oraz listy krajów, w których można bezpłatnie korzystać z lokalnych bankomatów.

Dodatkowo, korzystanie z międzynarodowych kart debetowych, takich jak VISA czy Mastercard, często pozwala na darmowe wypłaty w krajach, z którymi wydawcy kart mają zawarte umowy. Posiadanie konta walutowego znacząco zwiększa szanse na uniknięcie prowizji, co umożliwia podróżnym radość z posługiwania się lokalną gotówką bez dodatkowych kosztów.